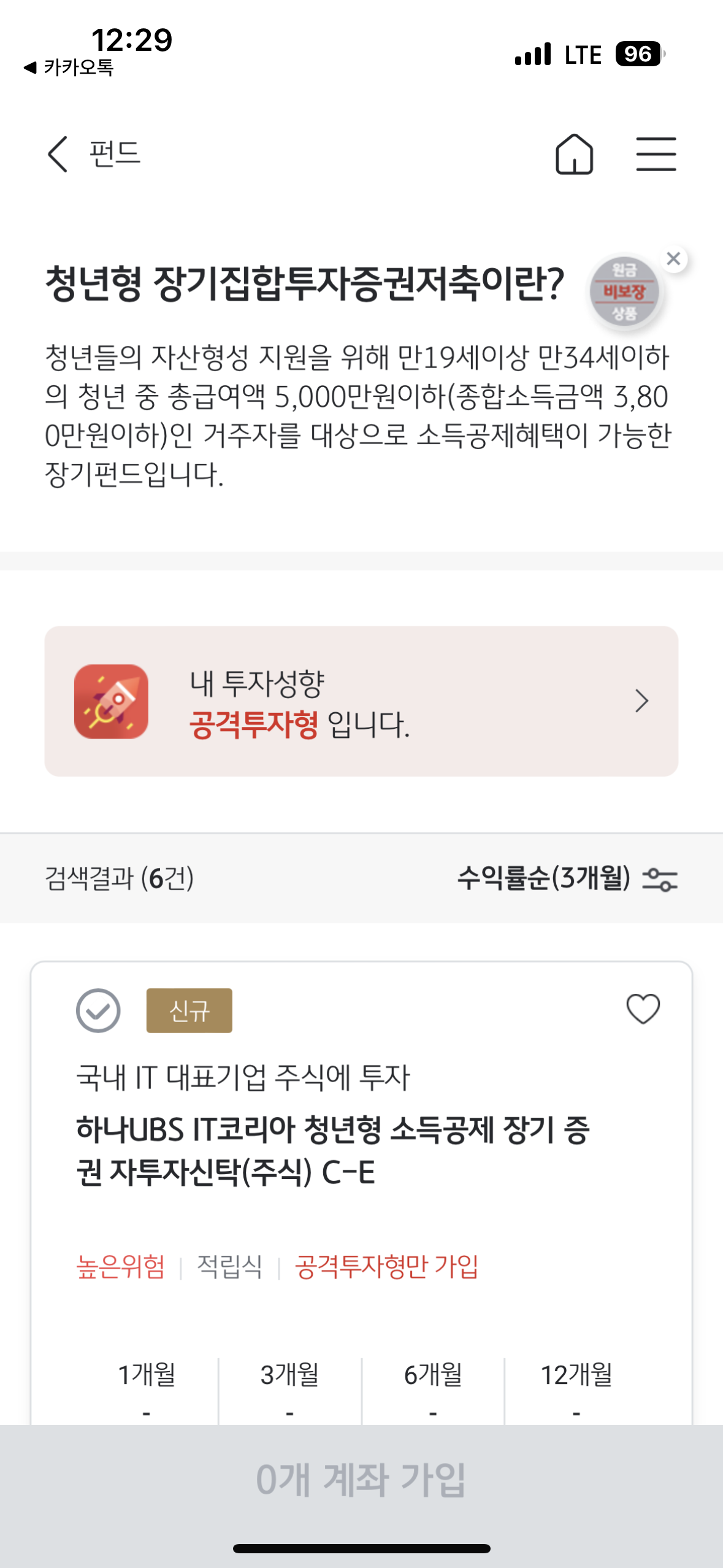

청년공동기금 개요

소득공제와 환급을 한번에 기대할 자금이 있다는 것을 알고 계셨습니까? 소득공제를 받기 위해 연기금이나 ISA와 같은 세금공제 상품에 관심을 갖는 분들이 많습니다. 가장 큰 혜택으로 청년공동기금요약하겠습니다.

1. 만 19세 이상 만 34세 이하의 청년만 가입 가능

2. 연간 최대 240만원 소득공제 혜택

3. 2023년 올해까지만 가능

매달 50만원씩 600만원 입금하면 환급액은?

최대 공제금액인 600만원까지 입금하면 연말정산시 환급되는 금액은? 1년에 396,000원을 환급받을 수 있습니다. (단, 연봉이 4,600만원 미만인 경우)

예치금의 40% 환급 가능하며, 600만원의 40% 또는 240만원 환급이 가능합니다. 1인당 240만원씩 최대 5년간 계산하면 총 1200만원 상당의 공제를 받을 수 있다.

(단, 급여총액이 8000만원을 초과하거나 총수입금액이 6700만원을 초과하고 해당 과세기간의 근로소득 또는 종합소득이 없는 경우에는 소득공제를 받을 수 없습니다.) 의무기간 3년 이내라도 펀드 해지 시 6.6%(지방소득세 포함)의 가산세가 부과됩니다. 3년은 해지 안하는게 좋지 않을까요? 그렇기 때문에 당장 필요한 돈보다 세제혜택을 받을 수 있는 금액을 예치하는 것이 좋습니다.

연금저축과 달리 3년 후에 펀드를 해지해도 돈이 계속 들어오기 때문에 기간이 정말 좋습니다. 최소 30년 동안 연금을 취소할 수 없다는 점을 기억하는 것이 중요합니다. 5년 동안 혜택을 받고 펀드 수익률을 기대하기 때문에 아주 좋은 혜택입니다.

연봉이 4600만원 이하면 최대 16.5%까지 환급받을 수 있다. 16.5% 환급액 396,000원당신은 더 나은 이해를 위해 수학을하겠습니다.

예)

– 연봉 4600만원

– 만 30세(만 34세 미만)

– 월 50만원 x 12개월 = 600만원

– 600만원 x 40% = 240만원 (납입자본금에서 소득공제 40%)

– 240만원 x 16.5% = 396,000원

(연봉 1,200만 원~4,600만 원 사이에서 최고 세율 16.5%가 됨)적용된

실제로 지급한 금액의 6.6%(39만6000원)의 수익 효과가 있는 원천이다.

월급이 오르고 오르면?

예)

– 연봉 6000만원

– 만 30세(만 34세 미만)

– 월 50만원 x 12개월 = 600만원

– 600만원 x 40% = 240만원 (납입자본금에서 소득공제 40%)

– 240만원 x 26.4% = 633,600원

(연봉 4,600만~8,800만원에 최고 세율 26.4% 적용 가정)

실제 지급한 금액의 10.56%(633,600원) 수익성은 급여가 오르면 환급도 늘어나니 급여가 높을수록 혜택이 좋아지죠?

2023년까지만 등록이 가능한가요?

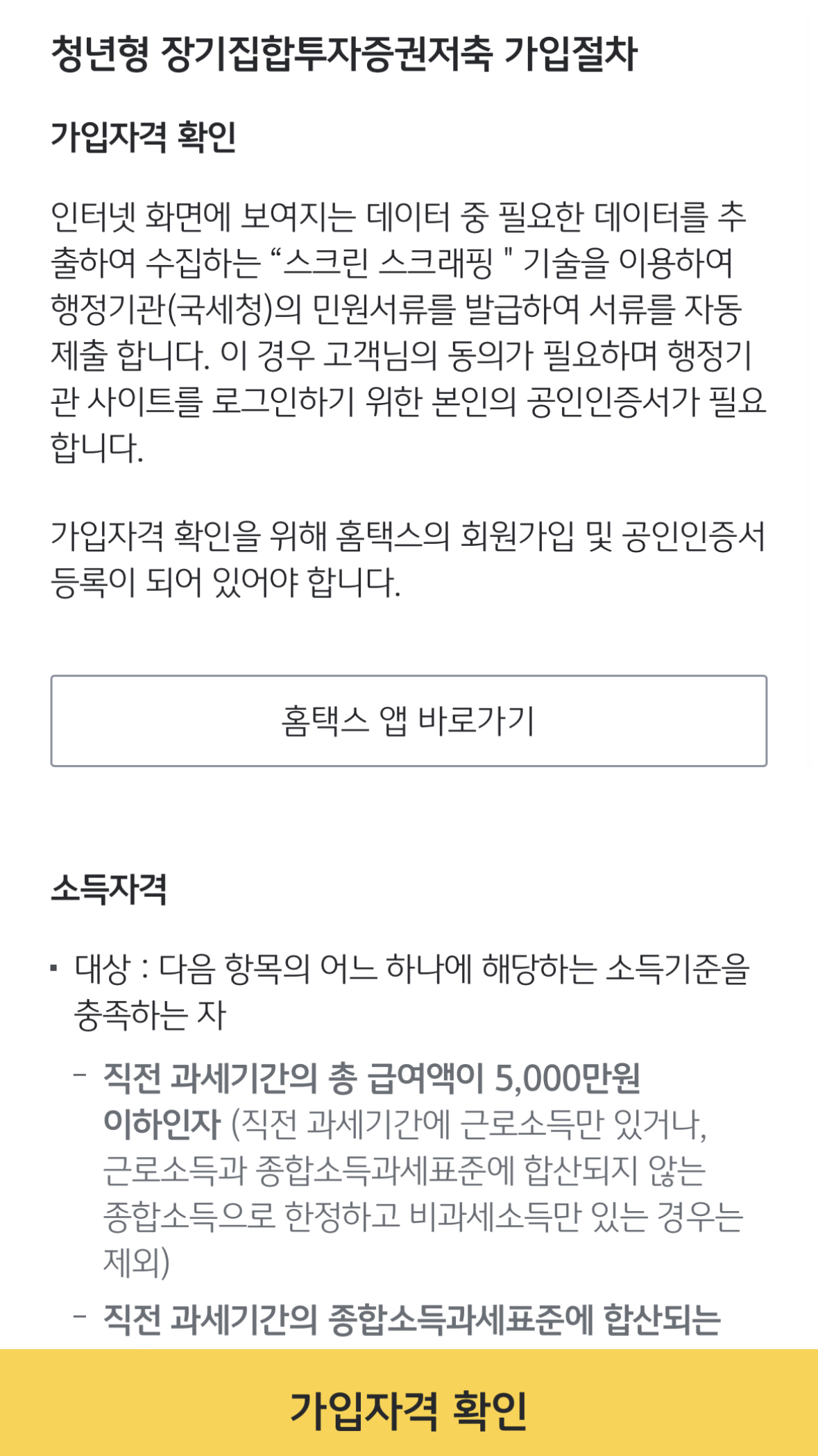

청년공동기금 등록은 2023년 12월 31일까지 가능합니다. 은행을 보면 가능한 부분이 있습니다. KB국민은행을 주거래은행으로 사용하고 있습니다. 스타뱅킹 등록은 09:00부터 21:00까지 가능합니다.

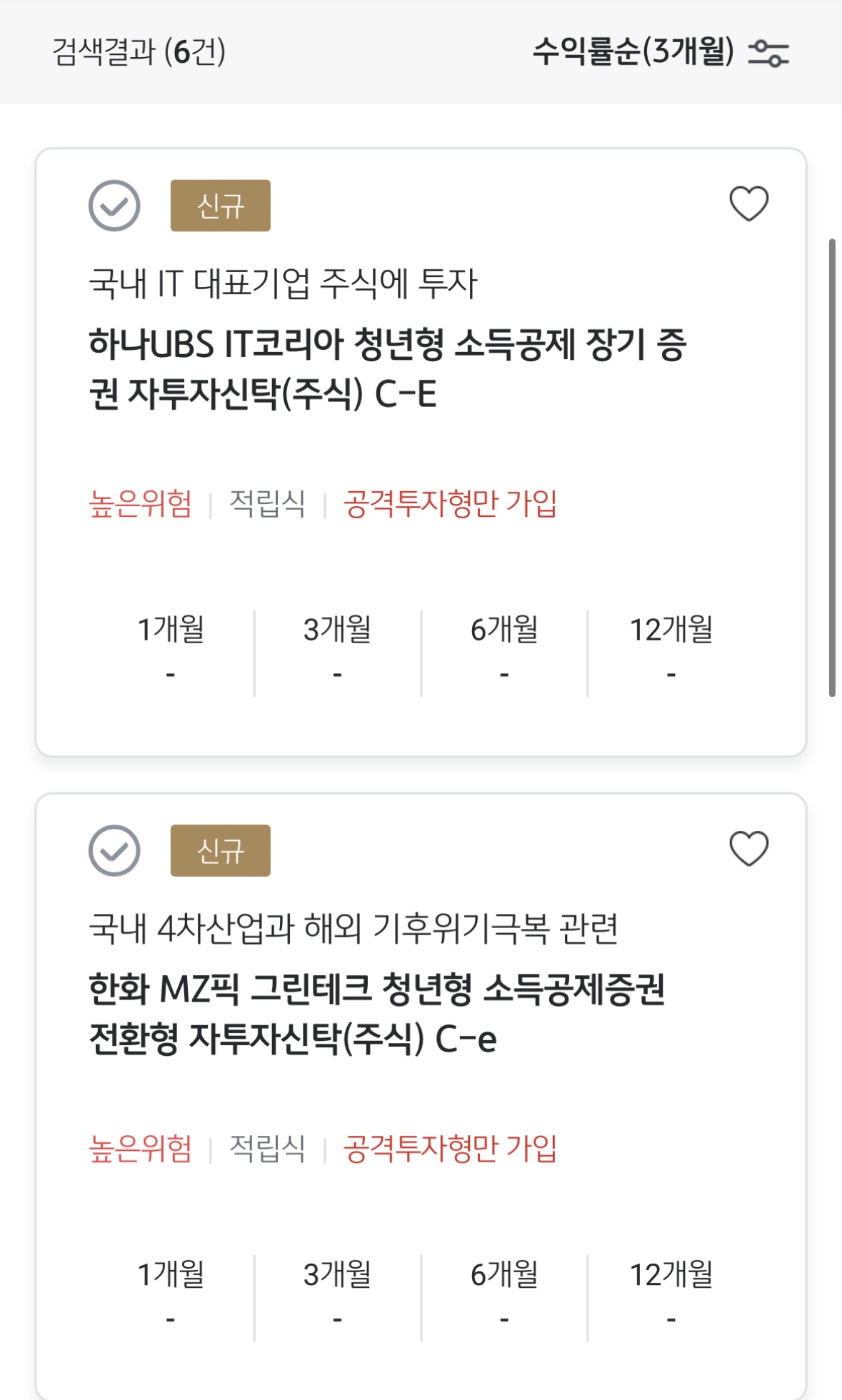

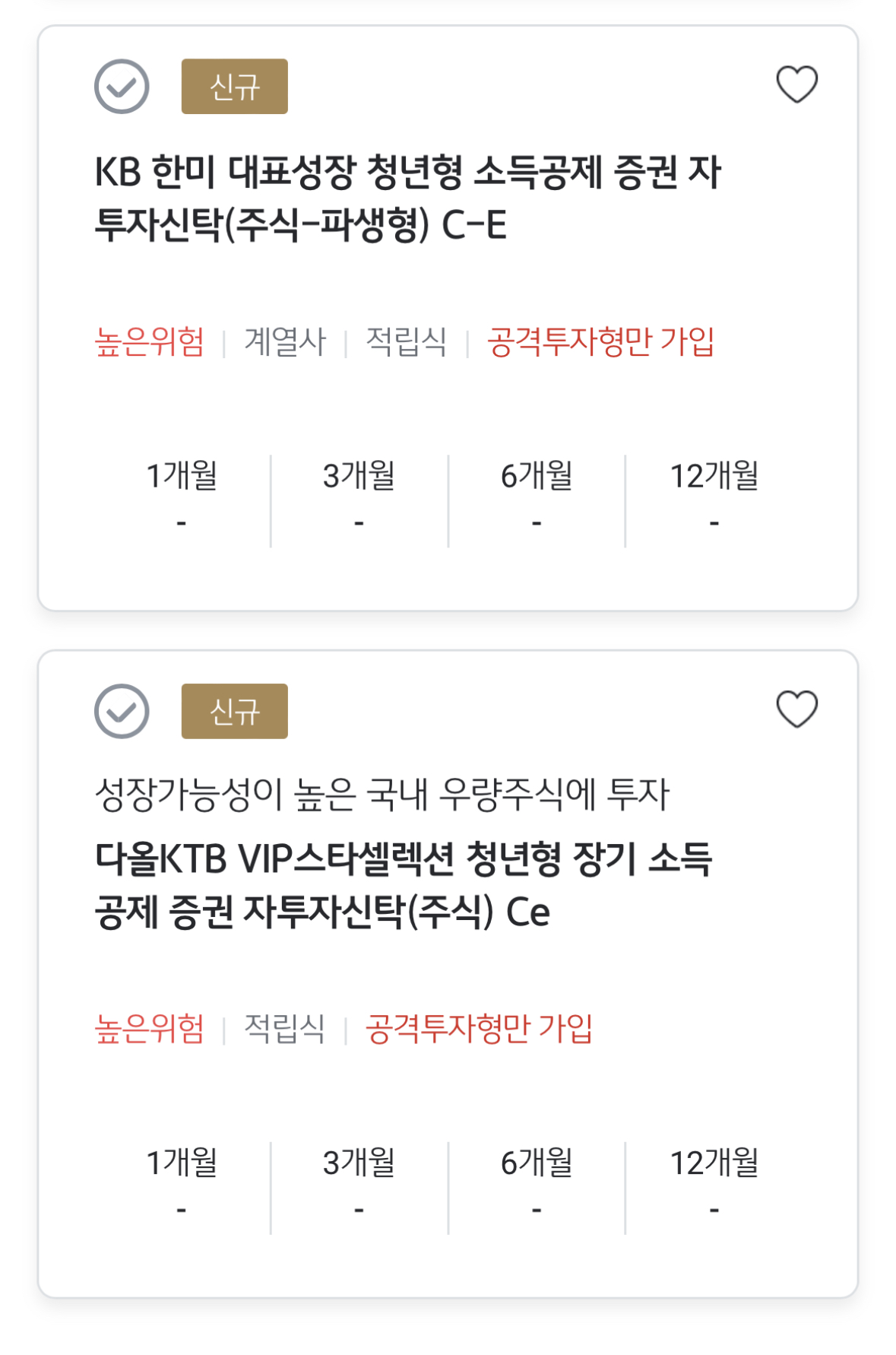

자신의 투자 분석을 통해 위험 수준을 결정하는 펀드에 가입할 수 있습니다.

주의 사항

3년 동안 서비스를 받아야 합니다. 3년 이내에 취소하면 추가 세금이 적용됩니다. 할증은 6.6%의 세제혜택의 일부를 지급하는 상품으로 경영실적에 따라 이익이 변동하는 상품이기 때문에 고수익을 얻을 수 있으나 펀드상품이므로 주의가 필요합니다. 원금은 보장되지 않습니다.